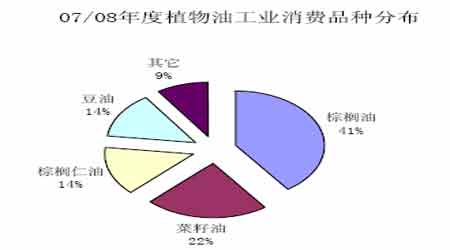

植物油的工业消费增加迅速(主要是生物能源需求),从01年的年消费量占总消费的10%,增加到目前占总消费的18%,而且这是在其它消费也在不断增长的情况下实现的。USDA预测07/08年度植物油工业消费为2297万吨,比上年度的2103万吨增加幅度为9.2%。

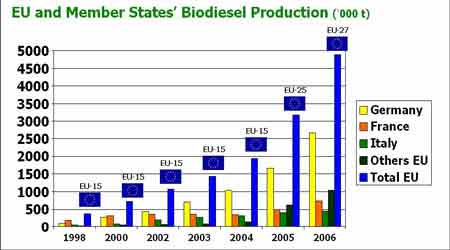

欧盟生物柴油近年来快速发展,从2003年到2007年欧盟生物柴油产能分别为204.8万吨,224.6万吨,422.8万吨,606.9万吨,1028.9万吨,这几个简单的数字展示的是生物柴油产业的告诉发展。

欧盟生物柴油产能走势图。(来源:湘财祈年期货)

欧盟生物柴油产能走势图。(来源:湘财祈年期货)

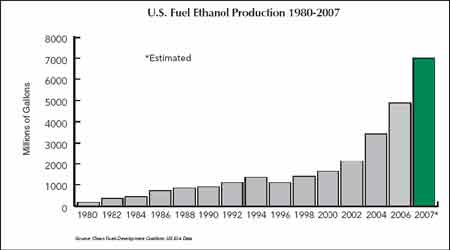

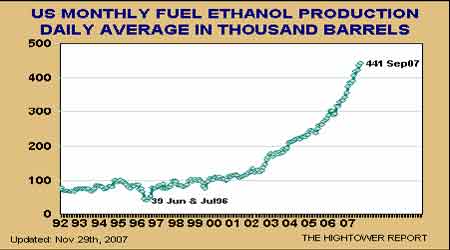

在生物柴油方面,虽然美国消费植物油很少,但是其发展燃料乙醇消耗大量玉米,拉高了玉米价格,极大的支持了大豆价格,美国07年燃料乙醇产量已经超过70亿加仑,消耗的玉米达到32亿蒲式耳,占其国内消费的31%,并且与欧盟一样,美国继续鼓励生物能源的发展,在刚刚通过的《能源独立和安全法》中,要求从根本上改变美国利用能源的方式,要求到2022 年,可再生能源年产量提高到360 亿加仑。

美国消费植物油走势图。(数据来源:CBOT)

美国消费植物油走势图。(数据来源:CBOT)  美国07年燃料乙醇产量走势图。(数据来源:CBOT)

美国07年燃料乙醇产量走势图。(数据来源:CBOT)

6、贸易政策

各国在以食品为主导的通货膨胀的压力下,纷纷采取措施抑制本国农产品出口,鼓励进口。

200年11 月7 日,阿根廷政府将大豆出口税从27.5%提高到35% ,豆油豆粕出口税从24%提高到32%。大豆生物柴油出口税为5%,加之2.5%的税收抵免,实际出口税率为2.5%。小麦出口税从20%提高到28% ,而玉米出口税则从20%提高到了25%。

2007年6月,印尼提高棕榈油出口关税,将毛棕榈油关税从1.5%上调至6.5%,毛24度棕榈油关税从0.3%上调至6.5%。9月再次更改出口关税征收办法,变更为累进税制,根据累进关税,如果棕榈油价格跌至750-849美元,那么印尼毛棕榈油的出口关税为7.5%,如果价格跌至650-749美元,那么关税为5%,如果价格跌至550-649美元,那么关税为2.5%,如果价格跌至550美元以下,将不征收关税;累进关税政策也适用于24度精炼棕榈油。如果国际价格突破850美元,24度精炼棕榈油的出口关税为9%,如果价格跌至750-849美元,那么关税为6.5%,如果价格跌至650-749美元,关税为4.0%。如果价格跌至550-649美元,关税为1.5%。如果价格跌破550美元,关税为0%。24度精炼棕榈油的累进关税政策也适用于33度精炼棕榈油和精炼棕榈硬脂。

中国从07年10月1日起,对进口大豆实行为期3个月的暂定关税,税率由3%降为1%。从2007年12月20日起取消小麦等原粮及其制粉的出口退税。10天之后,2007年12月30日,财政部宣布,整个2008年都将对小麦、玉米、稻谷、大米、大豆等粮食和制粉征收出口暂定关税,小麦等麦类关税加征幅度为20%,小麦制粉税率为25%;玉米、稻谷、大米、大豆出口暂定税率为5%,玉米制粉、大米制粉、大豆制粉出口暂定税率为10%。

2007年12月下旬,欧盟20多年来首次暂停了大部分谷物的进口关税,并且宣布将重新耕种以前休耕的农田。

韩国将从2008年1 月下调制粉小麦和其他农产品的进口关税,以稳定粮食价格。2008 年前六个月,制粉小麦进口关税将从目前的1%下调为0.5%。食用玉米的进口关税税率也将调低到0.5%,低于目前的1.5%。从2008年1月1日起取消0.5%的大豆进口关税。此前韩国已经取消了饲料玉米的进口关税。

各出口国提高农产品出口关税,进口国降低进口关税,目的很明确,都是为了保证国内供应稳定,价格稳定,抑制高企的通货膨胀。粮食安全越来越为各国所重视,鼓励粮油以及食品的生产成为重要任务。

7、天气与气候

黑龙江一直以肥沃的黑土地著称,由于其土壤特性使得该地区对干旱的抵抗力很高,但07年的大旱仍使得改地区大豆单产大幅下降,严重地区下降30%。淮海流域07年发生严重洪涝。澳大利亚连续第二年严重干旱,成为国际农场品尤其小麦上涨的直接动力。欧盟也因为天气原因造成小麦产量大幅下降。07年末我国南方又出现大面积严重干旱。农业生产的风调雨顺似乎已经成为一种奢求,天气与气候的不正常已经成为常态,这给全球农业生产带来严重冲击。

8、金融货币因素

实际上分析商品价格要分析两个供需,一个是商品本身的供给和需求,这一直是众人关注的因素;随着流动性泛滥越来越成为商品价格上涨的重要因素,货币供需受到空前关注。

美元的泛滥是全球流动性泛滥的根源之一,次级债危机有可能使美国经济陷入中期衰退,虽然美元跌幅已经不小,但美元继续大幅度贬值的可能性仍存在。即使没有次级债危机,债务美元的滥发已经到了非常严重的地步,强势美元的崩溃仅仅是时间问题而已。诸多国家辛苦劳作和出口资源换来的美元储备会大幅降低购买力。

2000年以来,世界各国货币供应量激增,欧洲区货币量增加了78%、俄罗斯货币量增加了1500%、印度货币量增加了234%,在过去的七年中印度货币发行量增长迅速,并且仍以每年20%的速度递增,远远超过了其GDP9%的增速,此外,美元供应量(M3)与1959年相比增加了1400%。

主要国家M2同比变化走势图。(数据来源:BLOOMBERG)

主要国家M2同比变化走势图。(数据来源:BLOOMBERG)

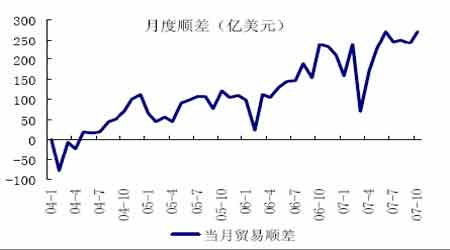

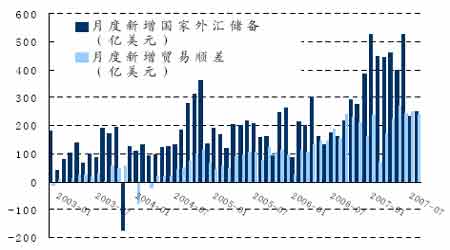

我国贸易顺差巨大,强制结汇制度造成巨额的外汇占款,以及国际投机资本通过各种渠道进入中国,造成国内流动性过剩。其表现就是几年来先是房地产价格高的离谱,然后是股市市盈率全球第一,下一个受到冲击的很可能是大宗商品。

我国贸易顺差

月度顺差走势图。(来源:湘财祈年期货)

月度顺差走势图。(来源:湘财祈年期货)

货币投入和CPI的对比图

货币投入和CPI的对比图。(资料来源:华富基金)

货币投入和CPI的对比图。(资料来源:华富基金)  新增国家外汇储备与贸易顺差走势图。(资料来源:华富基金)

新增国家外汇储备与贸易顺差走势图。(资料来源:华富基金)

美元本位使得其发行者天然具有贬值的恶意,次债风波不过是导火索,为了应对经济下滑的风险,美国进入降息周期,这样预计美元仍维持弱势格局,而在人民币升值加速的预期下,未来热钱仍将涌入中国,加剧国内流动性过剩。

引用一段评论:“全球范围内的通货膨胀本质上是由于美国滥发货币造成的,由于其世界储备货币地位,从而“胁迫”世界各国不得不跟着增发各国本币。其中有些国家是实行强制结汇制,如中国,这种情况下货币增发随着贸易顺差呈刚性暴涨状态,即外汇占款太大。另外一些国家则是害怕本币对美元大幅升值,影响出口贸易和工作机会,不得不也跟着增发本币,这就是物价在世界各地同时上涨的本质原因”

除了美元滥发,巨额的石油美元也重要的通胀因素。国际能源需求与日俱增,产油国把地下挖出来的时候换回美联储发行的纸钞,这些石油美元不会趟着不动,四处寻找投机机会,推广了资产和商品价格。原油价上涨带动下的粮食产品价格上涨,是国内本轮粮价带动的通货膨胀的主要原因,但美元泛滥是重要因素之一。

如果08年发达经济体将面临经济滑坡,这样其不得不在控制通货膨胀和抑制经济滑坡之间做出艰难抉择,如果为了发展经济部分牺牲对物价的控制,采取宽松的货币政策,那么商品价格仍将被推高。

9、主要利空因素

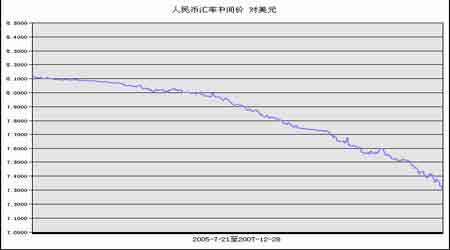

9.1、人民币升值

人民币近期加速升值。在国内物价上涨压力下,可能通过加速人民币升值来压制物价。这将对所有进口商品产生直接利空,并传到至其它品种。如果通过人民币大幅升值来稳定国内物价,那么国内金属、农产品、能源等商品价格都将面临较大上行压力。由于欧元的持续升值,来自欧盟要求人民币升值加速的声音越来越大。在内部外部压力同时作用下,后期人民币加速升值的仍将继续。

人民币汇率中间价走势图。(来源:湘财祈年期货)

人民币汇率中间价走势图。(来源:湘财祈年期货)

人民币升值对进口的大豆价格利空,进口原油价格利空,也将通过其传导到其它商品。

9.2、国内货币政策

为了防止经济增长由偏快转向过热,防止物价由结构性增长转变为明显的通货膨胀,我国已经明确表示实施从紧的货币政策。07年6次加息,10次上调存款准备金,由于调控效果的滞后性,利空作用可能在明年显现,对资产商品价格形成压力。如果明年实行从紧的货币政策,利空作用将更大。

9.3、原油价格回落

从长期来看原油价格任何时候的回落都是暂时的,随着经济发展,消费增加,产量下降,原油价格上涨是大势所趋。但阶段性的回落仍会对大豆等农产品价格有影响。原油价格在投机资本和美元贬值的作用下,被推到了不可思议的高位,这也成了令中国物价上涨,胁迫人民币升值的手段。事物的发展变化都有开始和结束,再大的盛宴也有结束的时候,如果投机资金撤退,原油价格发生大幅度的回落,会引发连锁反应。对此要格外注意。

10、行情展望

当前,世界粮食库存储备只够吃57天,和 1962年历史最高水平81天相比下跌30%。据统计,在过去45年里,世界粮食消耗从每天230万吨增加至每天560万吨,增幅达 149%。

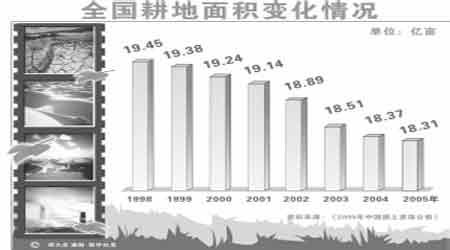

全国耕地面积变化图。(来源:湘财祈年期货)

全国耕地面积变化图。(来源:湘财祈年期货)

中国耕地面积稳步下降,惊的国务院开会要求死保18亿亩的的红线。耕地下降已经威胁到我国的粮食安全。

中印两个人口大国经济发展迅速,食用油消费和饲料消费将稳步增长,如果其消费水平达到欧美发达的国家水平,两国植物油年消费还将增加3000万吨,这一数字是现在全球植物油消费的23%。也就是说,即便不考虑生物能源的因素,单单是中印两国经济发展带来的食用消费增加同样空间巨大。

人车争粮愈演愈烈。1英亩农田所产玉米只能提炼875加仑燃料乙醇,一辆北美最普通的家用吉普加满一箱油上下班只能开几天,却需耗用200公斤玉米,相当于非洲穷国布基纳法索一个成年男子一年的口粮。联合国刚刚出台的报告中的观点认为把粮食转化为能源造成了全球粮食价格的上涨,让贫困人口无法承担,这是对人类的犯罪。“我们的星球有足够的粮食为所有人提供充足食物,但今晚仍有8.54亿男人、女人和儿童空着肚子睡觉。” 但美国欧盟巴西等生物能源大国为了自身的能源安全,仍在大力鼓励生物能源的发展,。

生产要素成本增加。还是因为生物能源,美国土地价格一年内上涨20%。去年4 月和5 月,巴西大豆种植者每吨肥料支付200 美元至300 美元。目前的价格是介于每吨450 美元和500 美元之间。

人口增加,耕地面积减少,经济发展推动的需求增加,发展中国家城市化进程稳步推进,养殖业的发展,食用植物油稳定增长,生物能源及生物柴油爆发性增长,高油价带来的成本提升,极端气候的频繁出现,淡水资源的枯竭,全球范围内的纸币泛滥,这些利多因素都将在相当长的时间内存在,某些因素还会加强,这是包括大豆在内的所有农产品价格的支撑力量。全球粮食库存已经降到到危险的境地。在某一阶段农产品之间在播种面积上互相转换,造成间品种间强弱转化,某个品种在某个阶段内会有下跌。但是,农产品价格整体水平抬高是确定的趋势。

08年5月前,大豆价格将继续上涨,以吸引农民增加播种面积,这中间若南美天气利多,大豆价格上涨幅度将超过很多人的想象。

湘财祈年期货研发中心 杜宝泉