2007 年 5月份开始猪价大幅上涨,屡创新高,盈利水平快速增加,这也就意味着 “幸存下来 ”的、没有退出养猪业的养殖场 /户资金实力的逐渐增强,当资金实力积累到一定程度,而疫病情况也逐渐稳定。此时母猪补贴、良种补贴以及保险、贷款等政策向养猪业倾斜,新建猪舍征地、环保问题等政策的放宽无疑也给养猪场 /户打了一剂 “强心针 ”,于是在种种因此的几次下,规模猪场便开始了大胆的扩大规模。

打了针并不可怕,可怕的是药效的发挥失去控制,或者说并不知道药效发挥到了何种程度,也就是母猪存栏量究竟恢复到了何种程度。没有及时准确的真实信息是母猪存栏失去控制的根本原因。

三、补栏积极性

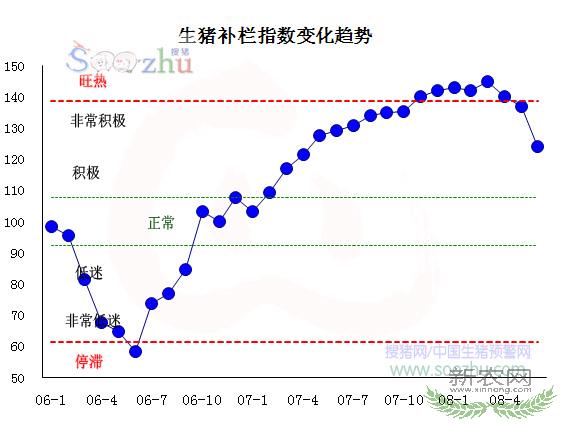

3.1 生猪补栏指数:及时回落

2008 年上半年,仔猪价格的走势说明了生猪补栏积极性的高低。经调查评估,生猪补栏在 4月份后快速降温,主要原因来自于:一、前期补栏母猪开产,仔猪存栏量增加,二、出栏毛猪价创历史新高导致 “天价仔猪 ”,养殖户普遍观望,不敢补栏。也正因如此,生猪补栏在 5、 6月份开始快速降温,从 “旺热 ”回到了 “非常积极 ”,向 “正常 ”靠近。

由于夏季的到来导致了猪肉需求的下降,猪价回落,仔猪价格回落,生猪补栏积极性回落,最终将抑制母猪补栏,从而及时的挽回母猪存栏即将 “失控 ”的局面。

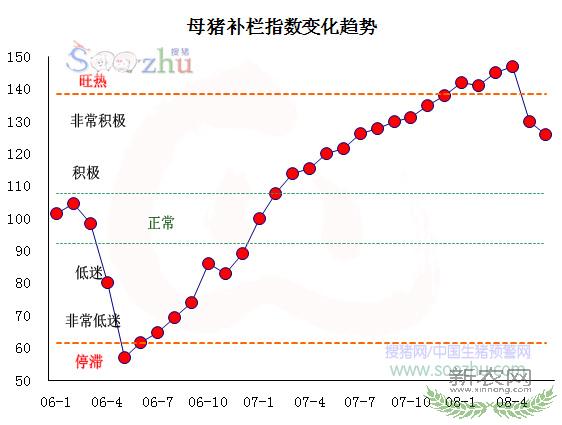

3.2 母猪补栏指数:快速降温

2008 年上半年, “天价仔猪 ”导致母猪补栏积极性始终保持着 “旺热 ”势头,母猪存栏量快速增加,并在 5月份前后达到了均衡水平,而且如果 “旺热 ”势头再持续下去的话,即有可能面临 “失控 ”风险。因此,从另一个层面上分析, 5、 6月份猪价的及时回落导致母猪补栏积极性的快速 “降温 ”,对于已经陷入 “暴涨暴跌、恶性循环 ”的生猪市场来说,其产生的影响绝对是正面的,而非负面的。

四、 2008 年下半年全国生猪市场预测

1 、生猪供应指数

生猪存栏量的增长为生猪供应的增加提供了基础。今年上半年,生猪供应指数仍远低于均衡水平,但 2007年 5月份开始大量补栏的母猪所产第一窝生猪已陆续出栏,生猪供应在 4月份后有了明显的增加。在供应增加的基础上,需求进入淡季致使出栏活猪价格大幅回落。

需要注意的是, 2007年 5月份开始的母猪存栏量快速增加,后期增幅要大于前期增幅。因为后期扩大规模所需的资金更加充足(高盈利、补贴、贷款等),同时,扶持生猪生产的诸项政策开始逐渐发挥功效。因此,可以肯定的是,如不发生突发事件, 2008年下半年的生猪供应量仍将持续增加,尤其是至 2008年年底、 2009年年初,前期补栏母猪的第二窝和后期补栏母猪的第一窝生猪出栏重叠时,生猪供应量将在原有基础上再次大幅增长。

因此,单从后市生猪出栏的预测来看,猪价将以 “回落 ”为主,其间将有短暂震荡反弹。

2 、生猪需求指数

2008 年 4月份开始的猪价大幅下滑,其主要原因就在于猪肉需求进入了淡季。同时,猪价的大幅下滑也再次验证并反驳了 “饲料价格上涨是猪价上涨的主要因素 ”的观点。决定猪价涨跌的主要因素仍是供求关系。

进入夏季后,随着气温的日益升高,蔬菜、水果、水产品等食品迎来上市旺季,供应量增加,居民食品结构调整,猪肉的需求将部分转移至其他农产品,生猪需求随之下降。因此, 4月份开始猪价便大幅回落。

因此,在供应不变的情况, 9月份后猪肉需求走出淡季进入旺季,猪价仍将反弹。但供应是否会大幅增加?

3 、上涨期超长 下滑期也将超长?

本轮猪价上涨期维持了 23个月左右,创历史之最,但这并不意味着下滑期也将超长。上涨期超常的原因在于母猪补栏迟钝,存栏严重不足等。而下滑期的长短是由生猪供应的增加幅度来决定的,因此, 2007年 7月至今,不到一年的时间内母猪存栏便完成了 “严重不足 -供求平衡 -供大于求 ”的快速转变。

那么,生猪的出栏也将在 2008年 7月到 2009年 7月剧烈的增加,尤其是当先补母猪的第二窝和后补母猪的第一窝重叠时,生猪供应将在原有基础上再大幅增加,也就意味着, 2008年年底、 2009年初的生猪供应量将再次剧烈增加。因此,下滑期不仅不会超常,还有可能上演 2007年 5月份后猪价上涨的 “反版 ”而非 “翻版 ”——快速、大副下跌!

4 、母猪大量补栏后的粮价上涨会维持高猪价?

决定猪价高低、走势 的根本因素是生猪供求关系,而非成本线。在猪价高涨时,由于母猪、生猪存栏量严重不足,生猪市场属于 “卖方市场 ”因此,生产者可以将饲料成本上涨作为 “谈判交易 ”的一个砝码,从而推高猪价。但一旦补栏母猪后,生猪供应量增加,生猪市场向 “买方市场 ”转变时,粮食价格的上涨只会推动成本线上涨,而不会改变生猪供求格局,也就不会改变下跌势头。因此,粮价上涨导致生猪成本线上升带来的不是维持高猪价,而恰恰是亏损的提前出现。