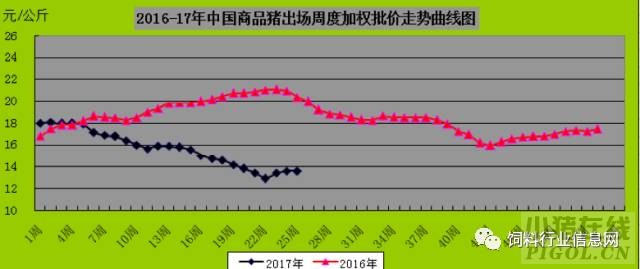

“反复折腾终因基础不稳,猪价还将震荡不安!”在问及最近猪价小幅反弹的原因时,方老师说到,任何一次以价格去分析价格都是没有道理的,6月份市场震荡不安跟供应和市场需求有关,主要原图体现在:

1、猪价跌至阶段性低位,对于高价补栏的养殖户来说,部分已经进入亏损,养殖户扛价情绪加重。

2、6月初,市场传出政府将进行第二轮储备肉收储救市的传言。

3、根据当初补栏仔猪价格及养殖周期内的饲料价格及当前出栏大猪价格,养殖户养殖超体重大猪才能实现较好盈利,导致超体重大猪占比大而标猪数量不足,猪肉瘦肉率下降,居民购买意向减弱;屠宰企业在白条猪及猪肉零售价格持续走跌背景下,竞购标猪意愿增强,导致标猪供应略显紧张,对标猪提价收购,从而带动了整个出栏大猪的价格出现偏强震荡,这是导致6月上中旬猪价走强的根本原因。

4、6月开始全国大部分地区陆续迎来强降雨天气,造成生猪出栏及运输受阻,市场供应短时偏紧,但这不是导致猪价上涨的主要因素。

5、猪价走势并没有发生根本性的趋势性变化。根据慧通数据研究部统计数据显示,从2017年春节后,生猪市场上,受标猪存栏不足、白条猪及猪肉零售价格持续走跌影响,出栏毛猪价格有进一步上涨的可能,但由于基础不稳,价格频繁震荡;随着高温气候持续,肉类需求将进一步下降,屠宰企业将再度压价,猪价反弹基础不稳,预计短期内仍将震荡不止,7月中下旬到8月初将逐步开始适度回升。

二、别怕!2017年能繁母猪仍有75万缺口

“虽然目前的形式如此,但是也别怕,据慧通数据研究部统计,随着全国PSY水平的逐步提高,推算中国近几年的能繁母猪年均存栏量在3980-4020万头的时候,能实现5.89-5.94亿头的生猪出栏目标。目前,能繁母猪存栏依旧不足,仔猪及商品猪年度供应总量依旧不足,2017年全年,能繁母猪存在75万头左右的缺口。”

我们确信:能繁母猪存栏周期性过剩是导致猪价出现周期性变化的源头,猪价变化的确存在周期性,并将继续存在。

“反复折腾终因基础不稳,猪价还将震荡不安!”在问及最近猪价小幅反弹的原因时,方老师说到,任何一次以价格去分析价格都是没有道理的,6月份市场震荡不安跟供应和市场需求有关,主要原图体现在:

1、猪价跌至阶段性低位,对于高价补栏的养殖户来说,部分已经进入亏损,养殖户扛价情绪加重。

2、6月初,市场传出政府将进行第二轮储备肉收储救市的传言。

3、根据当初补栏仔猪价格及养殖周期内的饲料价格及当前出栏大猪价格,养殖户养殖超体重大猪才能实现较好盈利,导致超体重大猪占比大而标猪数量不足,猪肉瘦肉率下降,居民购买意向减弱;屠宰企业在白条猪及猪肉零售价格持续走跌背景下,竞购标猪意愿增强,导致标猪供应略显紧张,对标猪提价收购,从而带动了整个出栏大猪的价格出现偏强震荡,这是导致6月上中旬猪价走强的根本原因。

4、6月开始全国大部分地区陆续迎来强降雨天气,造成生猪出栏及运输受阻,市场供应短时偏紧,但这不是导致猪价上涨的主要因素。

5、猪价走势并没有发生根本性的趋势性变化。根据慧通数据研究部统计数据显示,从2017年春节后,生猪市场上,受标猪存栏不足、白条猪及猪肉零售价格持续走跌影响,出栏毛猪价格有进一步上涨的可能,但由于基础不稳,价格频繁震荡;随着高温气候持续,肉类需求将进一步下降,屠宰企业将再度压价,猪价反弹基础不稳,预计短期内仍将震荡不止,7月中下旬到8月初将逐步开始适度回升。

二、别怕!2017年能繁母猪仍有75万缺口

“虽然目前的形式如此,但是也别怕,据慧通数据研究部统计,随着全国PSY水平的逐步提高,推算中国近几年的能繁母猪年均存栏量在3980-4020万头的时候,能实现5.89-5.94亿头的生猪出栏目标。目前,能繁母猪存栏依旧不足,仔猪及商品猪年度供应总量依旧不足,2017年全年,能繁母猪存在75万头左右的缺口。”

我们确信:能繁母猪存栏周期性过剩是导致猪价出现周期性变化的源头,猪价变化的确存在周期性,并将继续存在。

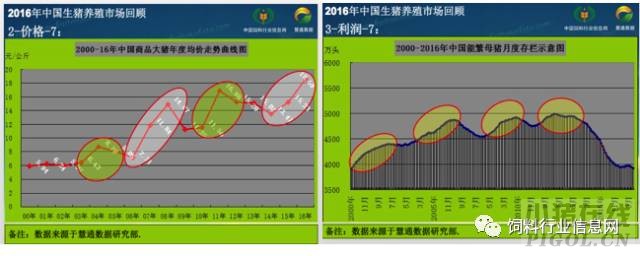

以2004年、2007年、2011年及2015年这四个生猪价格出现明显转折的年份为中心,分析其前一年及后两年的价格数据,发现4个周期当中的价格走势有惊人的相似之处。历史重现主要原因是:供应短缺,商品猪及仔猪价格持续上涨;其次主要饲料原料价格下跌,饲料成本下降。

分析生猪市场的4个周期性变化特点,再次证明能繁母猪存栏过剩是导致市场出现周期性动荡的源头。通过饲养“牛猪”来扩大利润空间的做法值得商榷,通过提高PSY及MSY、RSY综合水平、扩大自繁自养占比从而摊薄成本才是长久之计。

三、1-5月养猪依然在赢利

以2004年、2007年、2011年及2015年这四个生猪价格出现明显转折的年份为中心,分析其前一年及后两年的价格数据,发现4个周期当中的价格走势有惊人的相似之处。历史重现主要原因是:供应短缺,商品猪及仔猪价格持续上涨;其次主要饲料原料价格下跌,饲料成本下降。

分析生猪市场的4个周期性变化特点,再次证明能繁母猪存栏过剩是导致市场出现周期性动荡的源头。通过饲养“牛猪”来扩大利润空间的做法值得商榷,通过提高PSY及MSY、RSY综合水平、扩大自繁自养占比从而摊薄成本才是长久之计。

三、1-5月养猪依然在赢利

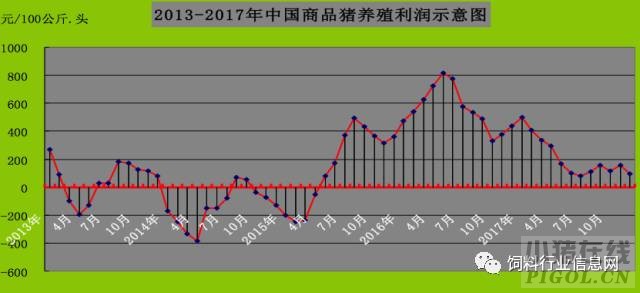

据慧通数据统计,2017年1-5月份全国商品猪养殖月度平均养殖利润为498.11、 409.16、336.44、292.85、166.64元/100公斤.头。推测6-12月份的月度平均养殖利润为101.27、78.92、110.94、156.28、116.41、156.33、93.27元/100公斤.头。后期豆粕继续走跌,将提高盈利的保险系数。

※自繁自养今年全年亏损的几率偏低,但外购仔猪在7-12月份则面临很大风险;

※如果7月份月度平均不出现亏损,则有望实现4个周期以来最长的盈利周期―32个月(15年5月至17年12月),环保拆迁功不可没。

四、 未来大趋势――

据慧通数据统计,2017年1-5月份全国商品猪养殖月度平均养殖利润为498.11、 409.16、336.44、292.85、166.64元/100公斤.头。推测6-12月份的月度平均养殖利润为101.27、78.92、110.94、156.28、116.41、156.33、93.27元/100公斤.头。后期豆粕继续走跌,将提高盈利的保险系数。

※自繁自养今年全年亏损的几率偏低,但外购仔猪在7-12月份则面临很大风险;

※如果7月份月度平均不出现亏损,则有望实现4个周期以来最长的盈利周期―32个月(15年5月至17年12月),环保拆迁功不可没。

四、 未来大趋势――

1.从慧通数据的推演结果看,2018年,中国能繁母猪年度平均存栏量在4010万头,商品大猪出栏达到5.91亿头,实现供需平衡并在下半年出现过剩,亏损风险加大。

2.2019年、2020年随着以大型集团化公司为投资主体的养殖场产能释放,新一轮市场调整来临,升级版白热化竞争启动,2021-2023年集团化养殖公司将进入洗牌期。

1.从慧通数据的推演结果看,2018年,中国能繁母猪年度平均存栏量在4010万头,商品大猪出栏达到5.91亿头,实现供需平衡并在下半年出现过剩,亏损风险加大。

2.2019年、2020年随着以大型集团化公司为投资主体的养殖场产能释放,新一轮市场调整来临,升级版白热化竞争启动,2021-2023年集团化养殖公司将进入洗牌期。 3.新一轮市场淘汰将以自营式规模化养殖场为主要组成部分,合同养殖及公司+农户模式将成为未来市场主流。 4.从长远看,未来居民肉类消费中猪肉的占比是下降的,而不是增长的,行业盲目扩张现象依旧存在并成集团化趋势。