进入2013年,全国生猪市场迎来开门红,蛇年春节前多地生猪价格直逼18元/kg。不过,春节需求旺季过后,随着终端消费需求的萎缩,供求关系的变化,猪价肉价均呈下行趋势。3月初,大型养猪户仅有稍许盈利,而散户则处于保本边缘。而此次拐点出现后的目标位可能将是跌破成本线、跌入亏损区,预计2季度探底,而3季度起价格有望反弹。

1 一季度国内生猪市场情况

1月上半月,全国生猪市场表现格外抢眼。猪价在元旦后突然发力,半个月内,猪价上涨幅度超过2元/kg,全国猪价至1月中旬时高达17.7元/kg,其中广东、河北、山东、四川等地毛猪均价突破18元/kg的大关,而福建和广东局部地区猪价一度飙升至18.8元/kg。猪价涨幅明显超出预期,部分养殖户惜售心理增强,养殖户普遍押栏,这也为下半月猪价的快速下跌埋下伏笔。全国猪价在第3周达顶点后,于第4周开始跌潮并席卷全国,猪价下跌之快令养殖户措手不及。到1月底,全国生猪均价已回落至16.47元/kg,两周内跌幅高达7.35%。东北3省及山西等地再次重回16元/kg以下。进入2月份以后,生猪行情震荡下跌,至3月上旬全国一半以上地区猪价已经跌破14元/kg。而饲料价格继续小幅上涨,从而导致猪粮比价跌至5.85:1,养猪亏损程度进一步扩大,每头超过50元。

1.1 猪价跌两成肉价仍坚挺

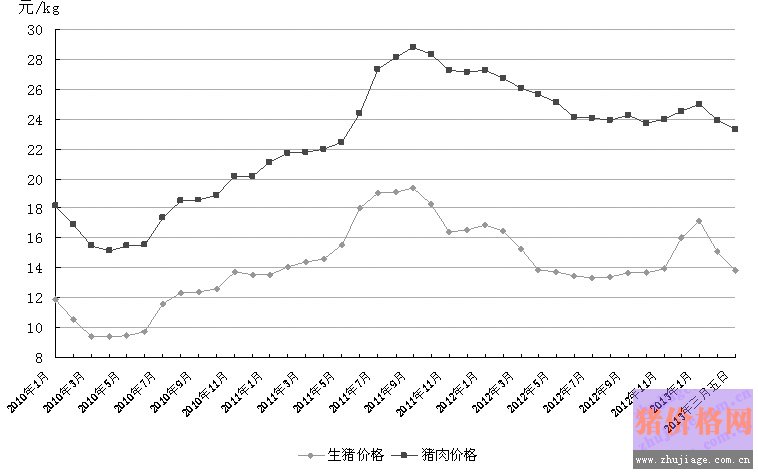

价格监测资料显示(图1),与2012年一样,直接影响CPI的猪肉零售价与生猪出栏价的联动性并不一致。肉价随着猪价下调的同时,猪肉零售价格依然坚挺。2013年以来,全国生猪出栏价已由高峰时的17.42元/kg跌至3月5日的13.8元/kg,跌幅超过20%,猪价已基本跌回到2012年10月底的水平。与此同时,全国猪肉零售价格由高峰时的25.32元/kg下降至3月5日的23.29元/kg,降幅约为8%。与生猪价格相比,猪肉零售价格反应明显滞后。

图1 2010年以来全国生猪、猪肉价格走势

1.2 猪粮比价跌破调控生猪市场预案中的盈亏平衡点,进入“蓝色区域”

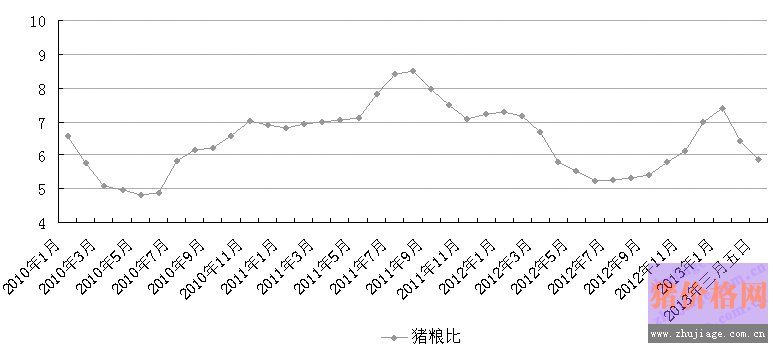

猪价的大幅下跌,加上饲料价格的高企,使得养殖盈利急剧缩减,猪粮比已经跌破盈亏平衡线6:1,进入介于“5.5:1”之间的小幅亏损时代。3月5日猪粮比价已跌至5.85:1,同比下跌0.98个百分点,已低于调控生猪市场预案中的盈亏平衡点(图2)。根据国家发改委出台的《防止生猪价格过度下跌调控预案(暂行)》规定,当猪粮比价在6:1~5.5:1之间,表明生猪价格出现轻度下跌,处于“蓝色区域”,生猪生产效益下降,政府要适度采取措施。

图2 2010年以来全国猪粮比走势

1.3 生猪存栏虽略有减少,但能繁母猪仍居历史较高水平

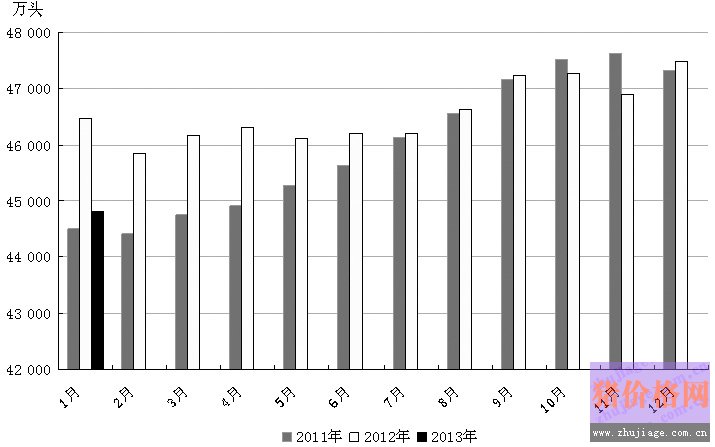

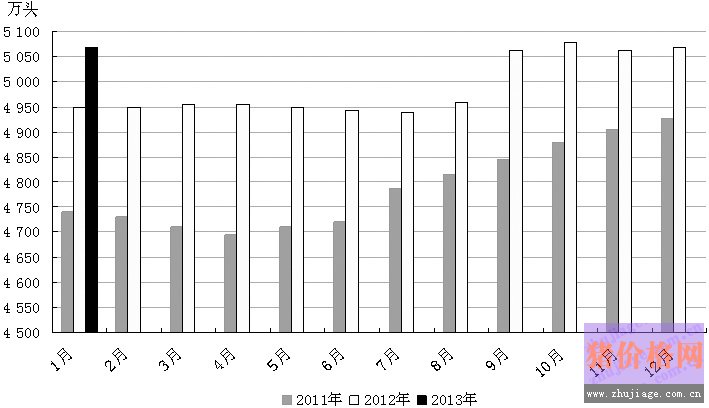

2011年下半年,生猪价格增长较快,养猪户大都赚了一笔钱,这也吸引了不少养殖户扩产,加之猪病形势较为平稳,成活率较高,造成2012年生猪市场供应量持续增加。根据国家统计局数据显示,2012年底生猪存栏47 492万头,同比增长1.6%(图3)。2013年2月26日,农业部公布了2013年1月4 000个监测点生猪存栏信息,1月份生猪存栏较上月减少3.2%,其中能繁母猪存栏与上月持平(图4)。能繁母猪存栏水平较高的现状仍将令国内生猪价格上行受压。

图3 2011年以来各月全国生猪存栏数比较

3 生猪业扶持力度增强 短期内政策效应难现

春节期间,财政部、国税总局相继发布公告,分别从保险、增值税方面增强了对生猪业的扶持力度,为养殖企业及养殖户带来利好消息。

3.1 降低养猪风险,提高育肥猪保险补贴比例

自2013年起,在地方财政至少补贴30%的基础上,中央财政育肥猪保险保费补贴比例由10%提高至中西部地区50%、东部地区40%,这意味着国内生猪养殖企业及养殖户只需承担20%~30%的保费即能保障养猪带来的风险。

3.2 “公司+农户”模式销售畜禽免增值税

自2013年4月1日起,“公司+农户”经营模式销售畜禽将免去增值税。据了解,“公司+农户”经营模式已经被普遍采用,即公司与农户签订委托养殖合同,向农户提供畜禽苗、饲料、兽药及疫苗等,农户饲养畜禽苗至成品后交付公司回收,公司将回收的成品畜禽用于销售。该政策的影响虽不及外界想象的那么大,但明确了国家对养殖业的支持。

3.3 国家加强对美国猪肉进口的监测,或将减少猪肉的进口量

中国要求自3月1日起由第三方确认进口美国猪肉不含瘦肉精。美国是我国猪肉的进口大国,海关数据显示,2012年我国进口美国猪肉量占总进口量的57.58%,高达22.13万t。加强对美国猪肉进口的监测,或将减少猪肉的进口量,这对国内猪市来说无疑是个利好消息。

虽然国家在政策层面上对生猪养殖业扶持力度已增强,长远来看对猪市形成利好支撑,但就目前情况来看,国内猪市供应远远超出需求,即使利好政策频繁出台,也难在较短的时间内起到相应作用,因此对目前正处于下行周期的猪市而言支撑力度有限。第9周已经是猪粮比价跌破6:1盈亏均衡线的第2周,在随后两周内而且有可能跌破5.5:1的中度亏损线,进入“黄色预警区域”。生猪市场的不景气,使得饲养户补栏意愿受阻,目前大部分饲养户持观望态度。每一时期的猪价都是其构成因素各方博弈的结果,而供求关系、生猪数量又在其中起决定性的作用。今年的下跌主要动力却是来自于供应水平的增加。政府调控猪市的原则不是改变市场周期,其关键点是掌握好调控时机和度,减少进口这一措施已经开始,启动收储和发放母猪补贴的措施也会随猪粮比价的进一步下跌而实施。

4 猪价震荡向上的总体态势或难改变

根据历史周期推算,预计2013年第二季度猪价将震荡回落探底,但估计不会出现2010年上半年深度下跌局面,波动幅度也将远小于2011年。从各个层面分析,悲观预测2013年生猪均价在14.5元/kg以上,不会低于2012年。生猪养殖行业总体仍处微利状态。考虑到大型规模养殖企业当前正处于加速扩张期,未来2~3年将保持50%以上的扩张速度,预计2013年大型生猪养殖企业的盈利增速将是逐季上升的走势。总之,2013年猪价走势究竟如何还是要看供求关系和生猪疫病防治,但生猪价格总体走势为震荡向上的态势或难改变。

5 建立和完善生猪产销平稳发展长效机制

尽管供求因素影响到猪肉价格,归根结底,生产规模化程度不高、信息严重不对称等因素是造成近几年来猪肉价格大涨后又大跌周期波动的主要原因。目前,我国养猪业是一个充满竞争的行业,同时也是一个非常特殊的行业。受生活习惯的影响,我国大多数居民喜食猪肉,决定了这是一个有巨大需求的行业;它不像其他产业一样说停产就停产,养猪是赔钱也得养下去;养猪业的分散性决定了不能形成垄断效应;养猪业的主体是农民,农民是弱势群体。因此,生猪养殖过程不能完全市场化。生猪养殖政策应从生产、市场两方面建立和完善产销平稳发展的长效机制,避免生猪价格的大起大落。一是构建稳定、持续的财政保障支持体系。国家和各级地方政府,要遵循市场经济规律,利用市场功能调节余缺,补贴和扶持政策应保持连续性,明确各方投资主体对生猪养殖预期。二是建立和完善稳定生猪生产和流通的长效机制,转变“重生产、轻流通”的观念。三是推动生猪期货上市,实行透明市场化,化解价格“非理性”波动。生猪期货作为一种金融手段,是实现农户和企业规模化、专业化生产的好办法,能帮助养殖户、屠宰厂、加工企业有效规避价格波动风险,锁定预期利润;更可以吸引更多各层次的投资者积极入市参与交易,活跃期货市场。期货市场可以确保价格透明,最终保护养殖者的利益,使养殖户“先卖后养”锁定收益,同时也增加了国家宏观调控的一个重要渠道,避免“猪贱伤农”“肉贵伤民”“贵贱扰国”的猪周期出现。

2 猪价急剧下跌原因分析

春节临近、消费高峰将至,猪价缘何不涨反跌?生猪集中出栏应该说是主要原因。

2.1 春节期间储备肉大面积投放引发连锁效应

春节期间,部分地区为了稳定物价,相继投放储备肉,加之新闻媒体宣传储备肉投放导致肉价企稳回调,市场悲观情绪渐重引发连锁效应,养猪户恐慌出栏,猪价想涨也难。

2.2 养殖户卖跌不卖涨,生猪集中出栏

全国猪价在1月第3周达顶点后,于第4周下滑并席卷全国,节前猪价快速下跌令养殖户始料不及,养殖户惜售心理减弱,生猪集中出栏。春节长假后,猪肉同其他消费品一样,进入消费淡季,猪价跌速超出心理预期,养殖户恐慌心理加剧,出现集中抛售。

2.3 猪市行情呈现弱势,大猪上市多,收购方压价

猪价急跌大大打击了养殖户的养殖积极性,养殖户压栏心理减弱,部分地区浮现抛售现象。加之节后上市肉猪体重较大,大多体重在120kg以上,且出栏时猪都吃饱喂足,出肉率下降,屠宰场或收购方实行压价策略。

2.4 农产品比价变动影响

近期蛋、鱼、菜上市量增加,价格普遍下跌,猪价跟跌。

图4 2011年以来各月全国能繁母猪存栏数比较